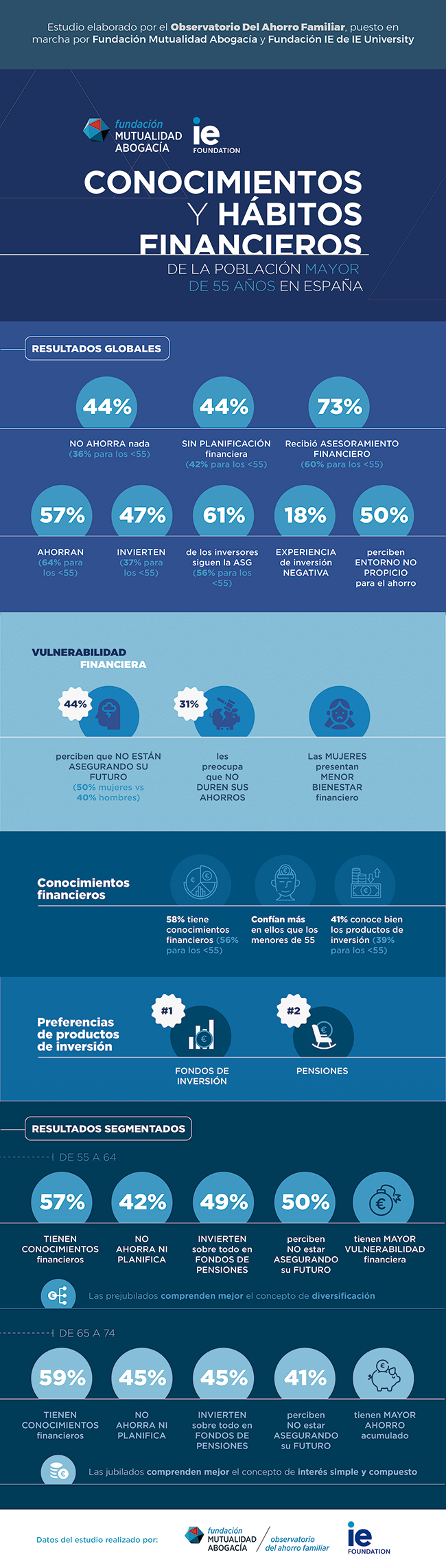

- La población en edad de prejubilación (55 a 64 años) es mucho más vulnerable financieramente que la jubilada (65 a 74 años). Su nivel de estrés financiero es significativamente más elevado que el de los jubilados, y su ahorro acumulado es menor, tanto financiero como inmobiliario.

- El estudio identifica la brecha de género presente en esta población de adultos mayores: las mujeres exhiben menor bienestar financiero y menores conocimientos financieros que los hombres.

- Aunque la población de ahorradores es inferior entre los mayores de 55 años, la de inversores es superior con respecto al resto de la población.

Según el Observatorio del Ahorro Familiar (OAF), promovido por Fundación Mutualidad Abogacíay Fundación IE, el conocimiento financiero de los mayores de 55 años es superior al del resto de la población. Sin embargo, el subsegmento de adultos mayores de 55 a 64 años (los que todavía no han llegado a la edad de jubilación)refleja un estrés financiero (sentimiento de no tener un futuro financiero asegurado; de no tener dinero de sobra a fin de mes o de no poder disfrutar de la vida debido a cómo maneja sus finanzas) muy superior al de la media de la población y que afecta hasta al 50% de la ciudadanía de este tramo de edad. Estas son algunas de las conclusiones que se extraen del cuarto estudio del Observatorio del Ahorro Familiar, “Conocimientos y hábitos financieros de la población mayor en España”, presentado hoy en un evento que ha tenido lugar en la IE Tower de Madrid.

Esta investigación tiene como objetivo obtener una visión de conjunto de los hábitos, comportamientos y percepción de bienestar financiero de los adultos mayores en España, para entender y afrontar mejor el reto que supone el disfrute de una de las mayores longevidades del mundo, desde el punto de vista financiero. Para ello, han profundizado en el análisis del comportamiento financiero de la población mayor de 55 años (prejubilados y jubilados) a través del estudio de sus hábitos financieros, los conocimientos financieros que poseen, su gestión del ahorro, y la percepción que tienen sobre su propio bienestar financiero. Blanca Narváez, directora general de Fundación Mutualidad Abogacía, subraya: “Todas las economías desarrolladas están experimentando un rápido y progresivo envejecimiento de sus poblaciones. Las consecuencias y retos que este hecho presenta a todos los niveles (económico, social, sanitario, etc.) son muy relevantes y, sin embargo, son escasos los recursos y esfuerzos que se están destinando al análisis de esta realidad. Con este informe, pretendemos arrojar luz sobre muchas de las cuestiones que suelen quedarse en el olvido como la percepción de bienestar financiero, la situación de vulnerabilidad financiera o la brecha de género en conocimientos financieros en la población mayor.”

El estudio señala también el hábito de planificación financiera en la población de mayor: la proporción de población mayor de 55 años que no ahorra ni planifica nada, un 44%, es superior a la del total de la muestra que engloba desde los 20 hasta los 74 años. Estos datos contrastan con el uso creciente que realizan los ciudadanos del asesoramiento financiero conforme avanzan en su edad: el 73% de los mayores de 55 años ha accedido a él, mientras en la población total solo lo ha hecho el 60% de la misma. Llama la atención que, a pesar de que los mayores acuden al asesoramiento financiero de forma bastante generalizada, ese asesoramiento no se traslada en una planificación financiera de sus gastos e ingresos. Asimismo, también destaca la experiencia dispar con estos servicios: el 11% de la población en edad de prejubilación está insatisfecha con el asesoramiento recibido mientras que sólo un 3% de la población jubilada lo está.

En cuanto a los hábitos de inversión, aunque la población de ahorradores es inferior en este segmento de la población (56% frente a 64% del total de la muestra) la de inversores es superior (47% frente a 37%). Este mayor porcentaje de inversores en la población mayor (10 puntos porcentuales superior) podría ser el factor que está contribuyendo a su mejor comprensión del entorno financiero, tanto en lo que se refiere a conceptos, como a productos de inversión, a través de un aprendizaje activo y práctico, es decir, “aprender haciendo”.

Por otro lado, los datos que se extraen de este estudio constatan la brecha de género que, en este segmento de población, también existe: las mujeres exhiben menor bienestar financiero y menor confianza en sus capacidades financieras que los hombres. Así, ellos, alcanzan una proporción superior de respuestas correctas para todos los conceptos financieros analizados. Los resultados también muestran diferencias en cuanto a cómo perciben el bienestar o estrés financiero mujeres y hombres. Así pues, la sensación de no tener asegurado el futuro y de escasez económica es mayor en las mujeres (50% de las mujeres frente al 40% de los hombres), aunque la sensación de escasez extrema y estrés monetario extremo parece afectar relativamente a más hombres.

Laura Núñez, directora del Observatorio de Ahorro Familiar, concluye, “Esperamos que estos resultados nos hagan reflexionar a todos sobre cómo podemos mejorar la capacidad y bienestar financiero de la población y, muy en particular, de la población adulta mayor, ya que ello redundará, no solo en su propio bienestar, sino en el de toda la sociedad. Asimismo, el informe deja claro la necesidad de dejar de abordar las consecuencias de la nueva longevidad, tanto financieras como sociales, desde una perspectiva unidireccional y, en su lugar, empezar a emplear un enfoque integrador que explore el conjunto de necesidades que plantea el envejecimiento, para poder proponer soluciones coherentes en todas las dimensiones de este reto que, sin duda, es complejo.”

La inclusión financiera de las personas mayores, eje vertebral de la presentación en IE Tower

Durante el acto de presentación del nuevo estudio del Observatorio del Ahorro Familiar en IE Tower, José Miguel Rodríguez Pardo, presidente de la Escuela de Pensamiento de la Fundación Mutualidad Abogacía, destacó durante su intervención: “Es fundamental examinar y abordar los derechos y libertades de las personas mayores para poder ofrecer a la sociedad una visión global de sus necesidades normativas específicas”. Con este objetivo, desde la Escuela de Pensamiento elaboraronel “Tratado de Derecho y Envejecimiento”, una obra pionera en nuestro país y en Europa.

Acto seguido, Laura Duque subdirectora general Cumplimiento y Legal de Mutualidad de la Abogacía, dio una ponencia sobre “Derecho a la Información Financiera a las puertas de la jubilación y el envejecimiento como factor de evaluación en la transparencia financiera”, en la que advirtió que “el bajo nivel de educación financiera de la población y la dificultad de acceso a una información económica adaptada y comprensible por la población de edad más avanzada explican que una parte de la población mayor de 55 años esté sujeta a la exclusión financiera”.

La jornada concluyó con una mesa redonda, bajo el título “Los mayores, de clase pasiva a agentes económicos”. Moderado por Isabel Gaspar, periodista de El Economista,el grupo de debate estuvo formado por Joaquín Pérez Gil-Delgado, Referente programa de Personas Mayores, con Discapacidad y Cuidadoras de la Cruz Roja Española; Juan Carlos Delrieu, director de Estrategia y Sostenibilidad de la Asociación Española de Banca; Juan Díaz, Patrono HelpAge y Socio de ICP Consulting; y Juan Carlos Alcaide, Consultor en Marketing, Fidelización ySilverEconomy. Los expertosabordaron temas de calado global, como, entre otros, la importancia de las personas mayores en la sociedad a todos los niveles (demográfico, laboral, de consumo, sanitario y cultural);eledadismo y formas de evitarlo; los segmentos existentes de población sénior; la vulnerabilidad financiera de esta población y su impacto en la economía;qué factores influyen en estos ciudadanos a la hora de tomar decisiones financieras; así como la brecha digital y de género.

Metodología del estudio

La muestra sobre la que se sustenta esta investigación procede de una encuesta realizada por el Observatorio del Ahorro Familiar de Fundación Mutualidad Abogacía y Fundación IE, en marzo de 2021, representativa de la población española a nivel global. Sobre esta, se ha seleccionado una submuestra con los encuestados en edades comprendidas entre los 55 años y los 74 años, que asciende a 534 individuos. Así, los análisis se realizan tanto para el total de la submuestra como para los segmentos de 55 a 64 años y de 65 a 74 años.

El objetivo de segmentar la submuestra en dos tramos responde a un interés específico: diferenciar entre aquellas personas que están en la etapa de prejubilación y, por tanto, se deben preparar para ella, y aquellas otras que están ya afrontando esa etapa de jubilación, que en general se caracteriza por generar una estructura de ingresos, gastos y necesidades diferentes.

En este enlace puedes acceder al informe completo sobre “Conocimientos y hábitos financieros de la población mayor en España” del Observatorio del Ahorro Familiar.